Si buscas una estrategia para asegurar tu futuro financiero, las aportaciones voluntarias a tu Administradora de Fondos para el Retiro (Afore) son una herramienta. El ahorro voluntario consiste en ese monto adicional que decides depositar en tu cuenta individual, más allá de las contribuciones obligatorias.

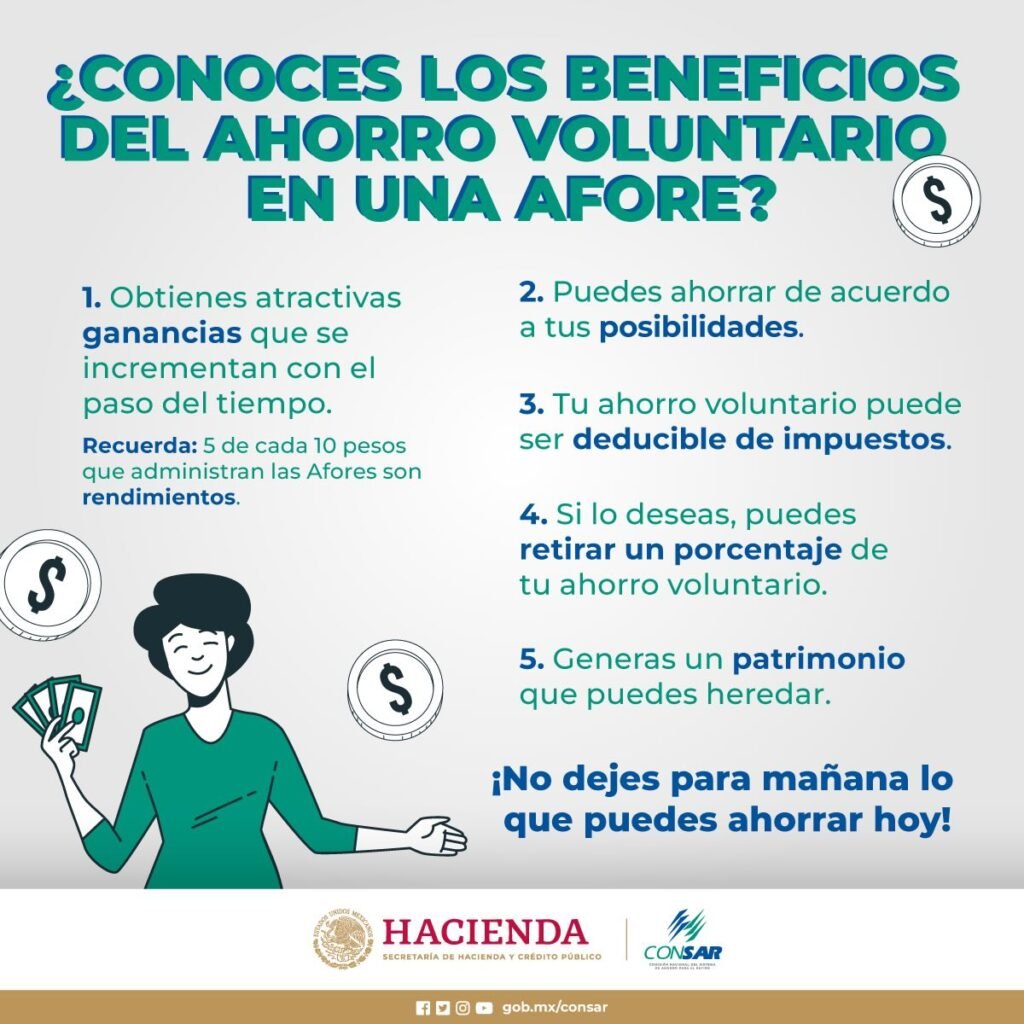

Ahorrar voluntariamente algo más en tu Arofe trae consigo importantes beneficios. La Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) destaca que, al realizar estas aportaciones, obtienes mejores rendimientos y otras ventajas, como beneficios fiscales. Sin embargo, no todo es sinónimo de ganancia: es importante entender los límites que impone la ley, los plazos mínimos para mantener esos fondos, y las condiciones al momento de retirarlos.

Lee también: Embargo de Afore por pensión alimenticia: cómo aplica

¿Qué tan bueno es hacer aportaciones voluntarias al Afore?

Hacer aportaciones voluntarias ofrece importantes beneficios, de acuerdo con la Consar:

- Incremento de Pensión: El propósito principal es aumentar el monto de tu pensión para una jubilación más cómoda.

- Mejores Rendimientos: Tus aportaciones se invierten.

- Flexibilidad de Uso: Este ahorro no solo es para el retiro; dependiendo de tus prioridades, puede servirte para cubrir un gasto o inversión futura.

- Beneficios Fiscales: El ahorro voluntario cuenta con beneficios fiscales.

Lee también: ¿Cuánto dinero te dan en la Afore por desempleo?

¿Cuánto es lo máximo que puedo aportar voluntariamente a mi Afore?

Para efectos fiscales, el monto máximo que puedes deducir de tus aportaciones voluntarias está regulado por el Servicio de Acción Tributaria (SAT). En general, puedes deducir hasta el 10 % de tu ingreso acumulable anual, siempre que no exceda el equivalente a 5 veces el valor anual de la UMA.

Por otro lado, la Consar no establece un tope arbitrario para aportar voluntariamente, puedes aportar más, aunque esas cantidades excedentes podrían no tener beneficio fiscal.

¿Cuáles son las desventajas de las aportaciones voluntarias a una Afore?

La principal desventaja es la restricción temporal: para obtener el beneficio fiscal, las aportaciones deben permanecer en tu cuenta hasta los 65 años de edad o cumplir determinados plazos mínimos. Si retiras antes, puedes perder la deducción o ser sujeto a retención.

Finalmente, si aportas una cantidad muy elevada solo para deducirla, pero no tienes flujo suficiente para mantener otros compromisos, podría generar presión financiera. No todas las aportaciones excedentes cuentan con beneficio fiscal, por lo que parte de ese ahorro puede no tener retorno adicional desde el punto de vista impositivo.

¿Cómo declarar aportaciones voluntarias al SAT?

- Solicita a tu Afore la constancia fiscal (CFDI o documento oficial) que ampare tus aportaciones voluntarias del año correspondiente.

- Al hacer tu declaración anual en el portal del SAT, ubica la sección de deducciones personales y registra el monto total de las aportaciones voluntarias deducibles (hasta el límite permitido).

- Conserva todos los comprobantes fiscales y asegúrate de que las aportaciones sigan cumpliendo los requisitos de permanencia para conservar el beneficio.

- Si tienes saldo a favor, podrás solicitar que el SAT te lo devuelva mediante depósito bancario.

Leer también: ¿Puedo retirar dinero de mi Afore aunque esté trabajando?

¿Qué pasa si no deduzco mis aportaciones voluntarias?

Si decides no deducirlas, las aportaciones seguirán acumulándose en tu cuenta Afore y continuarán generando rendimientos normales. No perderás el capital, pero tampoco obtendrás el beneficio fiscal correspondiente.

También es importante subrayar que el hecho de no deducirlas no implica que pierdas el derecho al retiro posterior conforme a las reglas de la Afore o de la subcuenta de aportaciones voluntarias.

Sin embargo, no deducir significa que estás renunciando a un estímulo fiscal que puede ayudarte a reducir tu carga de impuestos.

Lee además: ISSSTE detecta pensiones que superan el monto máximo legal

¿Cuánto te devuelve el SAT por ahorro voluntario?

El retorno que obtienes del SAT no es una “devolución automática” fija, sino un ahorro fiscal: al deducir tus aportaciones voluntarias, reduces la base gravable sobre la cual se aplica el ISR. Por ejemplo, si tu tasa marginal es del 30%, y aportaste una cantidad deducible de 10 mil pesos, potencialmente podrías “recuperar” 3 mil en impuestos.

Pero ese beneficio depende de tus ingresos, la tasa impositiva que te aplica y que tus aportaciones se encuentren dentro de los límites permitidos por el SAT.

{kind=link}